🚀 SpaceX a bolsa: la máquina de los 1,8 billones desnuda sus cuentas ante Wall Street

Analizamos la letra pequeña de la mayor OPV de la historia: el pulmón financiero de Starlink, las pérdidas multimillonarias en inteligencia artificial y el blindaje absoluto de Elon Musk.

☝🏼❤️ Un favor de 1 segundo:

Si lees esto desde el correo, haz clic en el corazón de arriba.

A ti no te cuesta nada y ayudas a que Substack recomiende SomosBiz a más personas.

¡Gracias por el empujón! 🤝

Imagina una estructura de acero del tamaño de un edificio de veinte plantas cayendo del cielo a velocidad supersónica. Justo antes de estrellarse contra el suelo, enciende sus motores, frena en seco y es atrapada en el aire por dos gigantescas pinzas mecánicas apodadas “los palillos de Mechazilla”. Lo que parece una escena descartada de una película de ciencia ficción es, en realidad, la rutina operativa de SpaceX.

Cuando la compañía logró esta hazaña con su megacohete Starship, el mundo de la ingeniería aplaudió. Pero hoy, viernes 12 de junio de 2026, en los despachos de Wall Street el sonido es muy diferente. Es el ruido ensordecedor de los parqués financieros ante la mayor Oferta Pública de Venta (OPV) de la historia contemporánea. SpaceX debuta hoy en el mercado público para colocar 75.000 millones de dólares en acciones, fijando su valoración de salida en el entorno de los 1,77 billones de dólares.

La fiebre ha traspasado las fronteras americanas. Gracias al visto bueno del regulador alemán (BaFin), la colocación se ha abierto por primera vez a los pequeños ahorradores europeos, quienes se quedarán con un 10% de la emisión. En España, con el Banco Santander coordinando el tramo minorista y firmas como Renta 4, Revolut o Trade Republic gestiónando órdenes a contrarreloj hasta el límite del jueves a un precio orientativo de 135 dólares por acción, el sector prevé un prorrateo masivo.

Para entender si estamos ante la oportunidad del siglo o ante la mayor burbuja de la década, en SomosBiz no nos quedamos en la superficie. Hoy analizamos la historia completa: desde el desprecio internacional que fundó la empresa hasta las tripas contables que Musk ha tenido que confesar ante la SEC para poder cotizar hoy.

Si tienes una audiencia, quizá ya podrías estar ganando dinero con ella

En SomosBiz llevamos más de año y medio trabajando con OhMyNewst.

Gracias a ellos, hemos cerrado más de 15 ediciones patrocinadas y generado más de 1.500€ en ingresos, colaborando con marcas relevantes y sin tener que dedicar horas a buscar anunciantes, negociar campañas o gestionar todo el proceso desde cero.

Y lo más importante: nos ayudaron desde el inicio, incluso cuando la newsletter todavía tenía una audiencia mucho más pequeña.

Si tienes una newsletter, canal de YouTube, podcast o perfil de LinkedIn, OhMyNewst puede ayudarte a convertir tu audiencia en una nueva vía de ingresos.

El funcionamiento es sencillo: registras tu proyecto gratis, muestras tu audiencia y, si encajas con alguna marca, ellos te ayudan a activar la colaboración.

✅ Registro gratuito

✅ Sin exclusividad

✅ Sin necesidad de perseguir marcas

✅ Patrocinios adaptados a tu audiencia

✅ Posibilidad de monetizar el contenido que ya estás creando

Y si eres una empresa, OhMyNewst también te permite aparecer en newsletters y canales donde ya está tu público objetivo, con campañas segmentadas y resultados medibles.

👉 ¿Tienes una audiencia? Registra gratis tu proyecto en OhMyNewst

👉 ¿Eres una empresa? Lanza tu primera campaña

Edición Especial. Tiempo de lectura: 22 minutos

En el correo de hoy:

🚀 SpaceX a bolsa: la máquina de los 1,8 billones desnuda sus cuentas ante Wall Street

Patrocinador de la Semana

Libro de la semana: La semana laboral de 4 horas – Tim Ferriss

Los Mercados (últimos 30 días)

El negocio detrás de los cromos del Mundial

Noticias Exprés: Lo Último en un Instante

Post anteriores:

1. El viaje a Moscú: cómo el desprecio ruso creó un imperio

La génesis de SpaceX en 2002 se originó a partir de una humillación. Tras vender PayPal a eBay, un jovencísimo Elon Musk se obsesionó con la idea de enviar una pequeña misión con ratones o un invernadero a Marte para reavivar el interés público por la exploración espacial.

Musk cogió un avión rumbo a Moscú junto a un grupo de asesores con un objetivo claro: comprar tres misiles balísticos intercontinentales (ICBM) reacondicionados, sin la carga nuclear, para usarlos como vehículos de lanzamiento baratos.

Los burócratas rusos de la era postsoviética no lo tomaron en serio. Lo vieron como un turista estadounidense excéntrico y con los bolsillos llenos. En las reuniones, los generales rusos le escupieron de forma literal en los zapatos, se burlaron de su falta de experiencia y le exigieron 8 millones de dólares por cada misil. Musk intentó regatear; los rusos elevaron el precio.

En el vuelo de regreso a Estados Unidos, frustrado y con resaca de vodka, Musk sacó su ordenador y empezó a calcular el coste real de las materias primas necesarias para construir un cohete: aluminio, titanio de grado aeroespacial, fibra de carbono, cobre y combustible. Descubrió una anomalía de mercado sangrienta: el coste de los materiales de un cohete representaba apenas el 2% del precio de venta que cobraba la industria tradicional.

La ineficiencia del sector aeroespacial se debía a la subcontratación masiva. Una pieza pasaba por diez subcontratistas diferentes, y cada uno añadía su propio margen de beneficio y burocracia. Musk llegó a una conclusión que definió el ADN de su nueva compañía: “Construiré el cohete yo mismo”. Había nacido la integración vertical extrema.

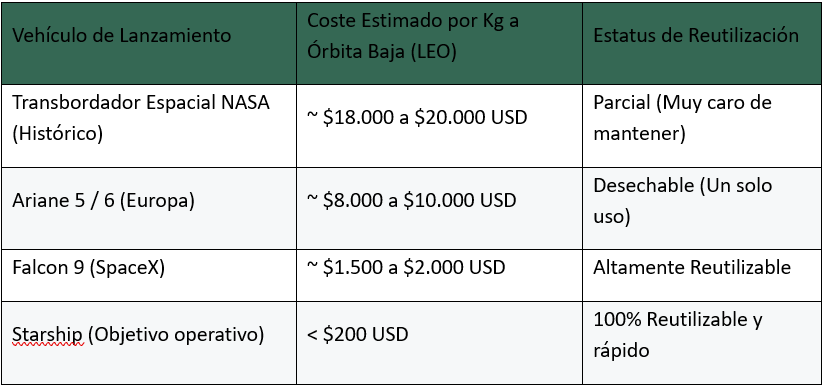

2. Romper la curva de costes: el modelo de la reutilización

Hasta la llegada del Falcon 9 de SpaceX, la industria aeroespacial funcionaba de una forma comercialmente delirante. Construir un cohete requería cientos de millones de dólares y miles de horas de trabajo de precisión. Sin embargo, tras un solo uso de apenas diez minutos, todo ese capital tecnológico se dejaba caer en mitad del océano Atlántico para convertirse en chatarra flotante.

Es el equivalente exacto a comprar un avión Boeing 747 para volar de Madrid a Nueva York y, al aterrizar, prenderle fuego y obligar a los pasajeros a comprar un avión nuevo para el viaje de vuelta. Las tarifas aéreas serían impagables.

Al lograr que la primera etapa de sus cohetes aterrizara de forma vertical sobre plataformas en el mar o en tierra firme, SpaceX alteró la estructura de costes del sector. El coste de construir un Falcon 9 ronda los 60 millones de dólares, pero el coste de reabastecerlo de combustible (oxígeno líquido y queroseno) es de apenas 200.000 a 500.000 dólares.

Al reutilizar el mismo propulsor más de quince veces, el margen operativo de cada lanzamiento se vuelve colosal. La competencia tradicional, atrapada en contratos estatales no competitivos y burocráticos (como Boeing o Lockheed Martin), simplemente no ha podido seguir el ritmo.

3. Starlink y la metamorfosis de la IA: el nuevo ecosistema

Enviar satélites para la NASA o el Pentágono es un negocio lucrativo, pero tiene un techo de mercado claro. Hay un número limitado de satélites que la humanidad necesita poner en órbita cada año. Musk entendió que el verdadero flujo de caja recurrento no estaba en el transporte, sino en las telecomunicaciones. Así nació Starlink, la división de internet satelital de la empresa.

Pero el pasado febrero de este año, en un movimiento relámpago de consolidación de su ecosistema privado, SpaceX absorbió a xAI, la firma de inteligencia artificial de Elon Musk.

Con esta fusión, el perímetro conceptual de la empresa ha saltado por los aires. Su objetivo declarado en el folleto de la OPV ya no es solo ser una empresa aeroespacial, sino construir la infraestructura integrada de hardware y software del futuro mediante los centros de datos orbitales.

La compañía planea desplegar satélites de computación de inteligencia artificial en órbita baja, utilizando la red global de Starlink para sortear las severas limitaciones energéticas y de refrigeración que están empezando a ahogar a los centros de datos terrestres. Musk quiere que el mercado perciba a su proyecto como una compañía de inteligencia artificial y conectividad, apuntando a un mercado potencial (TAM) que estima en unos inverosímiles 28,5 billones de dólares.

¿Tienes una newsletter, podcast, canal de YouTube o audiencia en LinkedIn? Con OhMyNewst puedes empezar a monetizarla conectando con marcas que buscan llegar a comunidades como la tuya. ENLACE

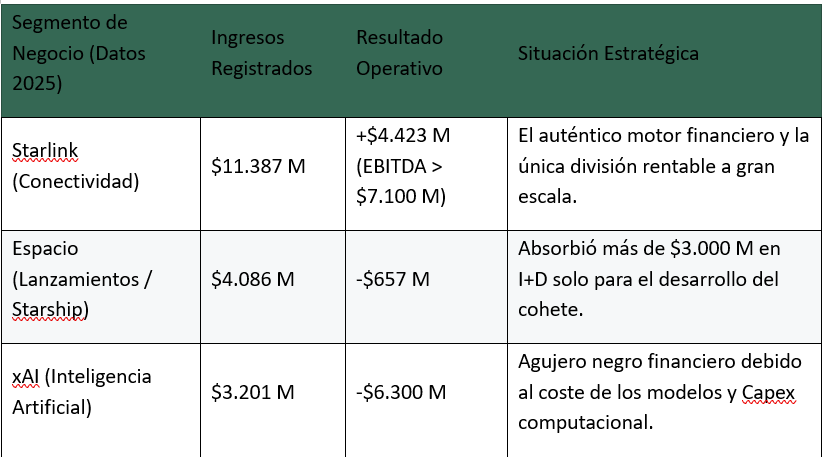

4. La confesión de la SEC: Starlink paga las facturas del grupo

Hasta el momento, SpaceX no había tenido que rendir cuentas ante el gran público. El capital privado sostenía la visión de Musk subiendo la valoración ronda tras ronda. Sin embargo, la solicitud presentada ante la SEC para salir a bolsa ha obligado a abrir los libros de contabilidad, revelando una realidad contundente: se trata de un negocio en hipercrecimiento, pero que sigue quemando efectivo a ritmo preocupante.

En 2025, los ingresos de la compañía ascendieron a 18.600 millones de dólares, pero registró una pérdida operativa de más de 2.500 millones de dólares (frente al tímido beneficio de 791 millones de 2024). En los tres primeros meses de 2026, la situación financiera se ha vuelto aún más sangrante: la pérdida operativa trimestral alcanzó los 1.900 millones de dólares, prácticamente la misma cifra registrada en todo el año anterior.

Cuando destripamos las cuentas por segmentos, la verdad de la estructura del imperio queda al descubierto:

La conclusión es nítida: el mercado no está comprando hoy una empresa aeroespacial. Está comprando un operador de telecomunicaciones satelital hiperrentable (Starlink) cuyos beneficios se desvían de forma sistemática para financiar el pozo de pérdidas que representan el desarrollo de Starship y los rezagados modelos de lenguaje de xAI (Grok).

5. El estrangulamiento técnico del Nasdaq: la trampa de los fondos pasivos

El factor más crítico para el comportamiento del precio de las acciones hoy en el parqué neoyorquino no tiene que ver con la astrofísica, sino con un sutil cambio regulatorio aplicado en los mercados tradicionales.

El pasado 1 de mayo, el Nasdaq actualizó sus reglas de inclusión con un mecanismo de fast entry (entrada acelerada). Esta reforma permite que las empresas cuya capitalización se sitúe entre las 40 mayores del índice puedan ser añadidas solo 15 días de negociación después de su OPV, eliminando el periodo tradicional de descubrimiento de precios de 12 meses.

Esta decisión va a generar un desajuste masivo entre la oferta y la demanda. Según estimaciones de Bloomberg, los fondos indexados y ETFs que replican de forma pasiva el Nasdaq 100 y el S&P 500 se verán obligados a adquirir cerca de 20.000 millones de dólares de la OPV de SpaceX de manera inmediata para ajustar sus ponderaciones.

Esta gigantesca presión compradora forzada va a absorber el 26% del tamaño total de la oferta pública, lo que previsiblemente generará un estrangulamiento técnico que empujará las acciones al alza en las primeras semanas, con total independencia de si los fundamentales de la empresa justifican su precio.

6. El veredicto del analista: ¿Disciplina o fe ciega?

El entusiasmo en Wall Street convive con serias dudas entre los gestores de fondos más ortodoxos. Analistas de firmas como Edmond de Rothschild AM advierten de que SpaceX debuta hoy cotizando a un múltiplo de cerca de 93 veces sus ventas de los últimos 12 meses. Un nivel extremadamente exigente si se compara con la media del selectivo estadounidense. Incluso para una compañía excepcional, los múltiplos importan y muchos consideran que estos niveles carecen de disciplina de inversión.

Desde las agencias de calificación de riesgos como Scope Ratings, se destaca la moderación de su deuda financiera neta nominal, pero se ponen los focos sobre los riesgos corporativos tradicionales de la factoría:

Dependencia extrema de una persona clave: Toda la valoración está ligada a la permanencia y la salud de Elon Musk, quien además se asegura el control del 80% de los derechos de voto mediante una estructura de acciones de doble clase, blindando su estrategia frente a cualquier junta o fondo de inversión activista.

Riesgo de ejecución y competencia: Agencias gubernamentales de EE. UU. y la NASA están inyectando capital de forma activa en rivales como Rocket Lab o Blue Origin (Jeff Bezos) para romper el monopolio de SpaceX.

Exclusión temporal de carteras pasivas: Aunque el fast entry acelerará su entrada al Nasdaq 100 en dos semanas, el hecho de no estar desde el primer minuto en los grandes índices globales puede generar episodios de altísima volatilidad inicial.

La salida a bolsa de SpaceX marca el fin del capitalismo salvaje de capital riesgo a puerta cerrada. A partir de hoy, los planes multiplanetarios de Musk dejan de financiarse con rondas privadas y pasan a someterse al implacable escrutinio del beneficio por acción trimestral.

Invertir en SpaceX hoy es, fundamentalmente, un acto de fe macroeconómica: la creencia de que la economía espacial y los centros de datos en órbita madurarán a la velocidad necesaria para sostener una valoración de 1,8 billones de dólares. La innovación es incuestionable y reescribió las reglas del sector desde los átomos, pero la gravedad de las hojas de cálculo siempre termina por reclamar sus derechos en el parqué.

👉 Turno para la comunidad SomosBiz:

Con las tripas financieras de la SEC sobre la mesa y sabiendo que Starlink es el único pilar que sostiene los números rojos de Starship y xAI:

¿Vas a intentar comprar acciones de SPCX hoy en su debut en el mercado secundario aprovechando el estrangulamiento técnico de los fondos pasivos, o consideras que pagar 93 veces ventas es un riesgo excesivo y prefieres esperar en liquidez a que pase la volatilidad inicial?

La semana laboral de 4 horas – Tim Ferriss

El título suena a estafa de internet, lo sé. Pero más allá de la promesa exagerada, este libro toca una fibra muy real: la inercia que tenemos de vivir para trabajar, esperando que a los 65 años por fin tengamos tiempo para disfrutar. Muchas veces nos atrapamos en rutinas agotadoras simplemente porque es lo que hace todo el mundo. Leer esto te da una sacudida para cuestionarte si de verdad tiene sentido medir tu éxito o tu valor por la cantidad de horas que pasas sentado frente a una pantalla.

¿De qué va? Tim Ferriss desmonta el modelo tradicional de trabajar de nueve a cinco de lunes a viernes. El libro explica cómo reestructurar tus proyectos y tu fuente de ingresos para que no dependan directamente de tu presencia física constante. No se trata de no hacer nada, sino de diseñar un estilo de vida donde uses la tecnología, la delegación y la eliminación de tareas inútiles para recuperar el control de tu tiempo ahora, y no dentro de treinta años.

Aprendizajes que te vas a llevar:

Estar ocupado no es ser productivo: Hacer muchas cosas no significa que estés haciendo las cosas correctas. A menudo usamos el hecho de estar saturados de pequeñas tareas como excusa para evitar tomar decisiones importantes o afrontar lo que de verdad movería la aguja en nuestra vida.

La dieta de la información y la regla del 80/20: El 80% de tus buenos resultados suele venir del 20% de tus esfuerzos. El libro te empuja a identificar cuáles son esas pocas cosas (tareas, relaciones, proyectos) que de verdad suman, y a eliminar el resto de “ruido” e interrupciones sin piedad.

Reparte las vacaciones de tu vida: En lugar de trabajar cuarenta años seguidos para descansar al final de tu vida, Ferriss propone el concepto de las “minijubilaciones”. Tomarte varias semanas o meses libres cada cierto tiempo es mucho más sano para tu cabeza y tu energía que quemarte esperando una edad de retiro que ni siquiera sabes cómo vas a disfrutar.

📩 Aviso: si Gmail recorta este correo, baja hasta el final y pulsa “Ver todo el mensaje” para leer la edición completa.

El negocio detrás de los cromos del Mundial

Cada cuatro años ocurre algo curioso. En plena era de la inteligencia artificial, el streaming y los teléfonos capaces de hacer casi cualquier cosa, millones de personas vuelven a hacer cola para comprar sobres de cromos. Ni son una inversión sofisticada, ni ofrecen utilidad práctica. Son simples trozos de papel. Y, sin embargo, el Mundial de 2026 ha vuelto a demostrar que pocos productos generan tanta emoción como los álbumes de Panini.

Lo interesante no es el producto, sino el modelo de negocio. Panini lleva décadas vendiendo prácticamente la misma experiencia: abrir un sobre sin saber qué te va a tocar. Es una fórmula simple, pero extraordinariamente eficaz. Combina coleccionismo, sorpresa y un objetivo difícil de resistir: completar una colección. La matemática juega a favor de la empresa. Conseguir todos los cromos rara vez depende de comprar unos pocos sobres. El sistema está diseñado para incentivar compras repetidas, intercambios y una sensación constante de que el siguiente paquete podría contener justo la pieza que falta.

Pero hay algo más. En una época en la que casi todo está disponible al instante, los cromos recuperan un elemento que el mercado había ido perdiendo: la escasez. No puedes descargar el cromo que te falta ni pedir que aparezca exactamente el jugador que buscas. Hay incertidumbre, hay espera y hay búsqueda. Y precisamente porque no es inmediato, resulta más valioso. Las marcas llevan años intentando crear deseo a través de ediciones limitadas, drops exclusivos o productos coleccionables. Panini lleva haciéndolo desde mucho antes de que existiera el término FOMO.

También hay una dimensión emocional que explica el fenómeno. Para muchos adultos, completar el álbum del Mundial no es solo una afición; es una forma de reconectar con una sensación que creían olvidada. Abrir sobres, intercambiar repetidos en el colegio o perseguir el cromo imposible forman parte de recuerdos compartidos por varias generaciones. En cierto modo, comprar cromos es comprar un pequeño viaje al pasado. Y pocas cosas tienen más valor comercial que la nostalgia.

Quizá esa sea la verdadera lección. Mientras muchas empresas compiten por ofrecer más tecnología, más velocidad y más comodidad, Panini sigue triunfando vendiendo algo mucho más simple: emoción. Porque el éxito de los cromos no está en el papel, ni siquiera en el fútbol. Está en entender que, a veces, los consumidores no buscan lo más moderno. Buscan volver a sentir algo que ya sintieron una vez. Y eso es mucho más difícil de fabricar que cualquier producto.

⛽ El petróleo cae por debajo de los 90 dólares por primera vez en dos meses ante las crecientes expectativas de un acuerdo de paz entre EE.UU. e Irán. Aunque Trump asegura que las partes ya han aprobado los puntos finales del pacto, Teherán lo desmiente.

🏦 El BCE ha subido los tipos al 2,25% por primera vez en casi tres años. La medida encarece las hipotecas variables, con cuotas que ya son unos 58 euros al mes más altas que hace un año. En cambio, los ahorradores salen beneficiados, ya que bancos y plataformas financieras están mejorando la rentabilidad de cuentas y depósitos, con ofertas cercanas al 3% anual.

📉 El FMI ha rebajado al 0,9% su previsión de crecimiento para la eurozona en 2026 por el impacto de la crisis energética. Además, advierte de que el BCE podría volver a subir los tipos si la inflación sigue resistiéndose a bajar.

🚀 SpaceX debutará en Bolsa este viernes a 135 dólares por acción, en la que será la mayor OPV de la historia, con una captación de 75.000 millones de dólares. La operación valora la compañía de Elon Musk en casi 1,8 billones de dólares y ha despertado una demanda récord entre los inversores.

👔 Las acciones de Hugo Boss se dispararon hasta un 7% después de que Frasers Group lanzara una opa de 2.000 millones de euros para hacerse con el 74% que aún no controla. La oferta valora la firma alemana en 2.700 millones, aunque algunos analistas creen que la prima ofrecida es demasiado baja para convencer a los accionistas.